Tämän blogin kirjoittaminen on antanut minulle paljon, mutta nyt on aika laittaa pillit pussiin. Aloitin kirjoittamaan tätä blogia vuoden 2012 alussa. Pelasin vielä tuolloin viimeistä vuotta jääkiekkoa ja mietin mitä tulevaisuus toisi tullessaan. Jääkiekkoura ei "ihan" ollut turvannut loppuelämäksi elantoa, joten uusia ideoita oli pakko kehittää.

En ollut juuri tehnyt töitä pelaamisen ohessa, jos nyt pokeria ei sellaiseksi lasketa. Opinnot Oulun taloustieteellisessä olin aloittanut pari vuotta aiemmin ja olin hyvin kiinnostunut sijoittamisesta. Aito kiinnostus sijoittamiseen olikin suurin syy, miksi halusin kirjoittaa tätä blogia. Tuntui, että ajatukset saivat helpommin selvyyden, kun niistä alkoi kirjoittamaan julkisesti. Myös asetettuun tavoitteeseen oli helpompi sitoutua, kun se oli tuonut julkisesti tarkasteltavaksi

Miksi sitten lopettaa blogi? Pääasiallinen syy lopettaa blogi on sille asetettujen tavoitteiden

täyttyminen. Myöskään aikaa kirjoittamiseen ei enää juurikaan ole.

Työssäni kirjoitan ja pohdin sijoittamiseen liittyviä kysymyksiä, niin

illalla ei enää usein ole aikaa eikä oikein energiaakaan kirjoittaa

uudelleen samoista asioista. Myös ajautuminen sijoitusstrategian osalta pois blogin aihepiiristä vaikutti päätöksen tekoon.

Seuraavassa käyn lyhyesti, mitä blogin olemassa olon aikana tapahtui.

Sijoittamisesta

Kun aloitin blogin, niin tavoitteenani oli sijoittaa laadukkaisiin osinkoa maksaviin yrityksiin. Tavoitteena oli siis koota salkku, jonka osinkovirta tulisi olemaan keskimäärin 1000

euroa kuussa. Erityisesti olin kiinnostunut ns. osinkoaristokraateista, jotka pystyvät

kasvattamaan osinkoaan vuodesta toiseen. Näiden avulla tavoitteeni oli

rakentaa salkku, joka tuottaisi tasaista kassavirtaa arjen menoihin. Kokonaistuoton osalta asetin salkun optimistisen tuottotavoitteen 10

%:iin vuodessa. Lisäksi päätin verrata tuottoa OMXH Cap -indeksiin, jotta tietäisin kuinka rakennettu salkku pärjää suhteessa markkinoihin. Näillä oletuksilla lähdin kohti tavoitetta, jonka olin asettanut saavutettavaksi vuonna 2031.

En olisi koskaan uskonut, että asetettu tavoite voitaisiin saavuttaa alle neljässä vuodessa. Tapa, jolla tavoite saavutettiin on tosin täysin

erilainen, kuin tätä blogia aloittaessa ajattelin. Kassavirta

osinkoaristokraateista on tällä kirjaimellisesti nolla, koska olen myynyt

kaikki tasaisesti kassavirtaa maksavat osakkeet. Päätökseen myydä kaikki osinkoaristokraatit vaikutti suuresti saavuttamani sijoitustulokset. Huomasin, että minulla ei ole kykyä poimia osinkoaristokraattien joukosta niitä yksilöitä, jotka tuottaisivat indeksiä paremmin. Olin kirjaimellisesti kiinni osinkoaristokraatti-indeksissä tuoton osalta. Mitä järkeä olisi siis käyttää aikaa tutkiakseen joka päivä monta tuntia yrityksiä ja saavuttaa indeksin tuotto? Mitä enemmän tutkin sijoitustyyliäni, niin tulin tienhaaraan,

jossa oli pakko valita uusi suunta ja myöntää, että olin aiemmin toiminut täysin väärällä pelikentällä. Jos jatkaisin osinkoaristokraattein

parissa, niin se olisi järkevämpää toteuttaa suoraan osinkoaristokraatti-ETF:n

kautta.

Osinkoaristokraattien tilalle on tullut

kvantitatiivinen osakestrategia, johon olen siirtänyt suurimman osan

varallisuudestani. Iso osa näistä kohteista maksaa osinkoa, mutta

mistään kasvavasta osingosta (tai turvatusta) en puhuisi. Tavoitteen

saavuttamiseksi olen käyttänyt myös muita omaisuusluokkia. Blogin aikana

olen aloittanut mm. kuukausittaista kassavirtaa tuottavan asuntosijoittamisen. Osa tavoitteesta on täyttynyt

myös listaamattomien yritysten kautta, joissa osassa olen mukana myös

laajemmassa roolissa kuin pelkän sijoittajan asemassa. Listaamattomien yritysten kanssa toimiminen on lisäksi opettanut paljon itse yritysten päivittäisestä liiketoiminnasta. Tämä on avartanut näkemystä taloudellisten lukujen taakse, kun oikeasti on nähnyt millaisista päätöksistä ja toiminnasta luvut päätyvät taseeseen, tuloslaskelmaan ja kassavirtalaskelmaan.

Myös vähintään 10 % vuosittainen tuottotavoite on täyttynyt. Tähän on vaikuttanut positiivisesti yleinen sijoitusympäristö. Osakekurssit ovat nousseet lähes poikkeuksetta ympäri maapalloa koko blogin olemassa olon aikana. Näin ollen jo pelkästään olemalla mukana osakemarkkinoilla on taannut mukavan tuoton.

Salkun tuotoista

Miten sitten sijoitukset ovat menneet? Salkun kokonaistuotoksi blogin alusta laskien (1.1.2012 - 30.9.2015) muodostui 98,43 %. Samaan aikaan kotimainen OMXH Cap tuottoindeksi tuotti 73,22 %. Korkoa korolle laskettuna salkku tuotti 20,06 % vuodessa ja OMXH Cap TR -indeksi 15,79 %. Molemmat luvut ovat erittäin korkeita ja on epätodennäköistä, että lähitulevaisuudessa päästäisiin samanlaisiin tuottoihin ainakaan indeksitasolla. Toki en pane pahakseni, jos näin tulee käymään.

|

| Salkun tuotto vs vertailuindeksit (Koko salkku 30.9.2013 asti. Tästä eteenpäin pelkän kvanttistrategian tuotot) |

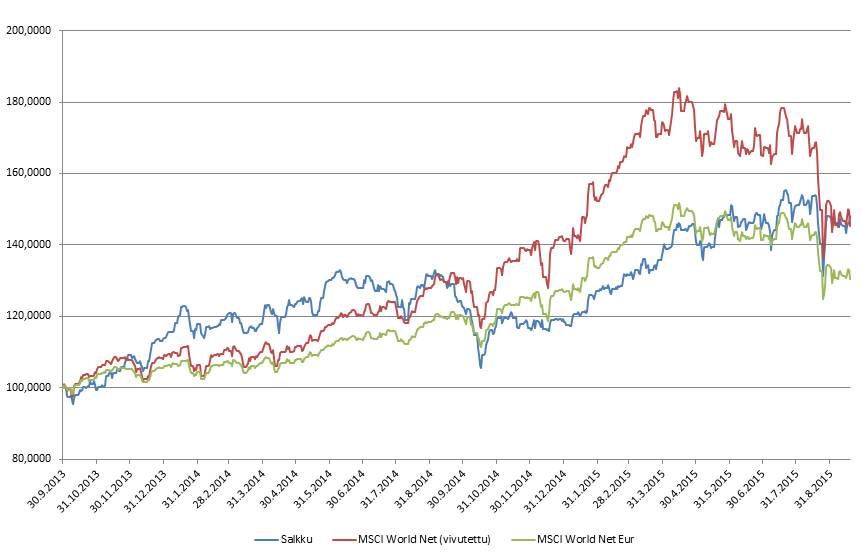

Kvantitatiiviseen sijoitusstrategiaan nojaavan salkun kokonaistuotoksi (1.10.2013 - 30.9.2015) muodostui 46,26 %.

Samaan aikaan MSCI World Net -indeksi tuotti osinkoineen euroissa laskettuna 29,13 % ja OMXH Cap tuottoindeksi 21,6 %. Korkoa korolle

laskettuna salkku tuotti 20,94 % vuodessa ja MSCI World -indeksi 13,64

%. Ylituottoa haastavaan vertailuindeksiin muodostui siis melko mukavasti. Toki 24 kuukautta on vielä

hyvin lyhyt aika tehdä mitään pitkälle vieviä johtopäätöksiä strategian

kannattavuudesta. Sijoittaminen on siitä pirullista toimintaa, että

vasta tulevaisuus kertoo, miten sijoittaja on menestynyt. Ei nimittäin ole mitään takeita siitä, että tulevaisuudessa tuotot olisivat näin hyviä. On vain pakko

luottaa valitsemaansa tiehen - meni syteen tai saveen. Olen toki valmistautunut toteuttamaan

strategiaa vielä

vuosia tästä eteenpäin, jonka jälkeen nähdään, mikä on ollut lopputulos.

|

| Kvanttistrategian tuotot 1.10.2013 - 30.9.2015 |

Lopuksi

Sijoittamisessa parasta on ollut itsensä haastaminen niin psykologisesti kuin myös älyllisesti. Olen huomannut, että menestyksekäs sijoittaminen on yllättävän paljon puhdasta psykologiaa verrattuna tekniseen osaamiseen. Ilman hyviä hermoja ei markkinoilla voi pärjätä. On nimittäin väistämätöntä, että tappiollisia hetkiä osuu tielle useita varsinkin silloin, kun sijoitetaan pitkäjänteisesti. Markkinoiden lyhyen aikavälin muutoksien ennustaminen ei mielestäni kuulu menestyksekkään sijoittamisen vaatimuksiin. Luulen, että sijoittaja saa eniten irti keskittymällä niihin asioihin, joihin voi itse omalla tekemisellä vaikuttaa ja jättämällä kaikki muu turha spekulanttien huoleksi. Olen ainakin itse valmistautunut siihen, että keskityn omaan strategiaan ja annan markkinoiden tarjota sen tuoton mitä se tarjoaa.

Tuntuu siltä, että olen ollut hyvin onnekkaassa asemassa tähän

astisessa

työelämässäni. Minulla on ollut viimeisen parin vuoden aikana

mahdollisuus tehdä työkseni sitä, mitä haluan ja tavalla jota arvostan.

Olen saanut tehdä yhteistyötä sijoitusalan todellisten ammattilaisten

kanssa ja saanut imeä tietoa itseäni kokeneemmilta alan konkareilta ja

sijoittajilta. Myös tulevaisuudessa tulen toimimaan sijoitusalla, kun työni tulevat jatkumaan Obsido Oy:ssä.

Kiitos myös kaikille kommentteja ja sähköpostia lähettäneille. Usein yhdessä ongelmien pohtiminen ja niiden ratkaiseminen auttaa niin kysyjää kuin vastaajaa oppimaan uutta ja sisäistämään nopeammin asioita, kuin mitä toimimalla yksin.

Kiitos myös kaikille kommentteja ja sähköpostia lähettäneille. Usein yhdessä ongelmien pohtiminen ja niiden ratkaiseminen auttaa niin kysyjää kuin vastaajaa oppimaan uutta ja sisäistämään nopeammin asioita, kuin mitä toimimalla yksin.

Olen ollut myös hyvin onnekas, että olen tavannut viime vuosina useita henkilöitä, jotka ajattelevat sijoittamisesta yhtä innostuneesti kuin itsekin. Mitä olen saanut aikaan tämän blogin aikana ei olisi ollut koskaan mahdollista

ilman toisten sijoittajien tai ystävien apua. Jokainen tarvitsee apua omalla matkallaan, oli tavoite

sitten mikä tahansa. Kiitos siis kaikille, jotka ovat osallistuneet tähän matkaan.

Tärkeimpänä opetuksena itselle on tästä blogista jäänyt mieleen, että matkan/asioiden aloittaminen on huomattavasti tärkeämpää kuin yrittää suunnitella seuraavaa täydellistä siirtoa. Aloittamalla itselle jotain ennen kokematonta ei voi tietää mihin lopulta päätyy ja millainen matkasta tulee. Se kuitenkin on varmaa, että tekemällä jotain itselle uutta ja haasteellista voi lopputulos olla yllättävä ja matka mielenkiintoinen. Toivotan siis kaikille onnea tulevaan ja kannustan uusia sijoittajan alkuja ottamaan rohkeasti ensi askeleet kohti tuntematonta!

Tärkeimpänä opetuksena itselle on tästä blogista jäänyt mieleen, että matkan/asioiden aloittaminen on huomattavasti tärkeämpää kuin yrittää suunnitella seuraavaa täydellistä siirtoa. Aloittamalla itselle jotain ennen kokematonta ei voi tietää mihin lopulta päätyy ja millainen matkasta tulee. Se kuitenkin on varmaa, että tekemällä jotain itselle uutta ja haasteellista voi lopputulos olla yllättävä ja matka mielenkiintoinen. Toivotan siis kaikille onnea tulevaan ja kannustan uusia sijoittajan alkuja ottamaan rohkeasti ensi askeleet kohti tuntematonta!